Alternative investeringer

Best practice vejledning giver pensionskasserne travlhed

Finanstilsynet er bekymret for, at pensionskassernes stigende placeringer i alternative investeringer ikke håndteres tilfredsstillende ud fra en risikobetragtning. Hidtidige inspektioner og temaundersøgelser har fået Tilsynet til at sende en byge af påbud til pensionskasserne og offentliggøre en vejledning, som præciserer best practice-processen relateret til alternative investeringer. CMP sætter i denne blog fokus på baggrund og hovedelementer i vejledningen.

Af Henning Skov Jensen, Manager | 7. december, 2018

Baggrund

I julebrevet fra december 2012 rapporterede Finanstilsynet om en tendens til, at flere pensionskasser og livsforsikringsselskaber omlagde en del af investeringsporteføljen fra ”traditionelle” investeringer til ”alternative” investeringer.

Det medførte, at Finanstilsynet satte fokus på alternative investeringer ved at indhente redegørelser fra selskabernes bestyrelser om, hvordan alternativer investeringer blev forvaltet og overvåget. Det udmøntede sig primo 2014 i en rapport ”Alternative Investeringer ”, hvor Finanstilsynet for første gang skærpede kravene til selskabernes risikohåndtering af alternative investeringer og påkrævede fremadrettet kvartalsvise indberetninger af pensionsselskabernes placeringer i alternative investeringer.

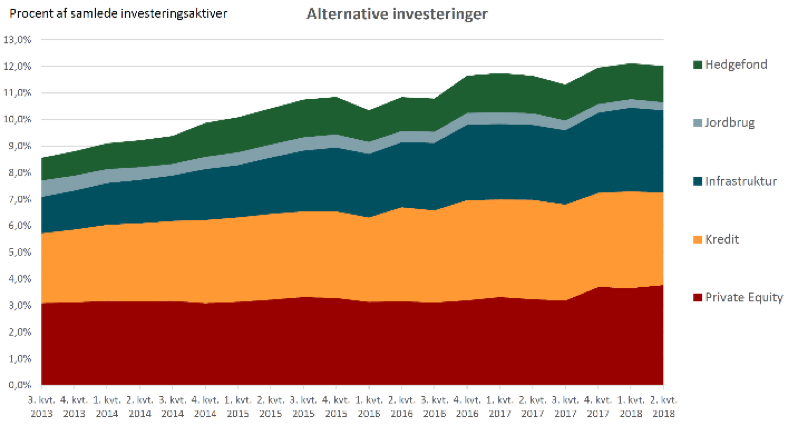

Udviklingen i pensionskassernes placeringer i alternative investeringer er illustreret i diagrammet nedenfor.

Kilde: Finanstilsynet

Ingen entydig definition af alternative investeringer

Det skal bemærkes, at der ikke findes en fælles og entydig definition af alternative investeringer, hvorfor der er afvigelser mellem de enkelte pensionskassers egne opgørelser. Tilsynet har valgt en definition, hvor ejendomme ikke bliver regnet med i den statistiske opgørelse af alternative investeringer, selvom aktivklassen er omfattet af vejledningen.

Ultimo 2012 udgjorde alternative investeringer 7% af samlede investeringsaktiver.

I 1. halvår 2018 er andelen af alternative investeringer steget til 12% og understreger en væsentlig bevægelse ind i nye risikoområder, som kræver andre kompetencer end traditionelle børsnoterede aktiver. Udviklingen bekymrede Tilsynet så meget, at pensionskassesektoren på årets første dag i 2017 vågnede op til en nytårshilsen fra tilsynsdirektøren, der til Jyllands-Posten udtalte: ”Jeg er i tvivl om pensionsselskabernes kompetencer” og påpegede samtidig, at Tilsynet ikke havde redskaberne til at føre tilsyn med pensionsmilliarder.

I september 2017 offentliggjorde Tilsynet et resultat af temaundersøgelse af pensionsselskabernes direkte udlån, der rettede hård kritik mod pensionskasserne, da seks ud af seks undersøgte pensionskasser ikke havde et betryggende setup omkring udlån.

Som led i Finanstilsynets strategi mod 2020 ”Berettiget Tillid – velfungerende finansielle markeder” med syv indsatsområder besluttede Folketinget at tilføre flere midler til Tilsynet.

SE OGSÅ: HAR DU STYR PÅ DIN HVIDVASK RISIKO?

I efteråret 2017 etablerede Tilsynet en speciel enhed med fokus på alternative investeringer. Enheden står for temaundersøgelser, inspektioner, overvågning og risikovurdering af alternative investeringer.

Den nye enhed udsendte kort før sommerferien en ”Vejledning om alternative investeringer og gode investeringsprocesser”. Vejledningen præciserer Finanstilsynets forventninger til, hvordan pensionskasserne skal efterleve det såkaldte ”Prudent Person-Princip”, der blev indført med Solvens II-direktivet.

Formål

Finanstilsynet fremhæver, at formålet med vejledningen er at sikre, at pensionskassernes investeringsstrategi afspejler det, som kunderne er stillet i udsigt.

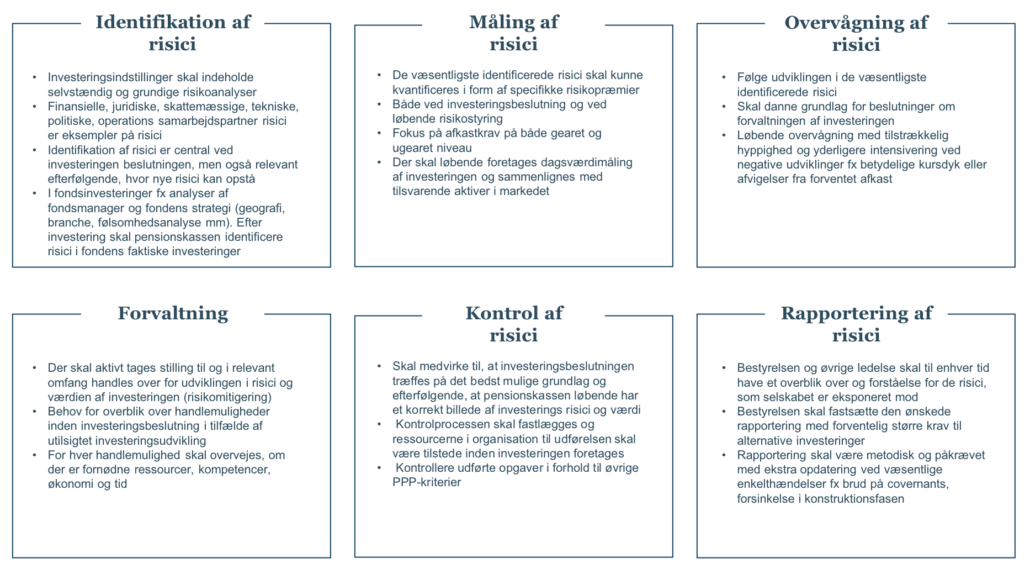

Vejledningen har derfor fokus på, at den enkelte pensionskasse kan identificere, måle, overvåge, forvalte, kontrollere og rapportere om de risici, der er forbundet med dets investeringer, også betegnet PPP-kriterierne.

Prudent Person-Princippet indebærer, at pensionskasserne skal investere deres aktiver sådan, at forsikringstagernes og de begunstigedes interesser varetages bedst muligt, jf. §158 stk.1 i lov om finansiel virksomhed.

De regulatoriske rammer for investeringsprocessen vil især omfatte ledelsesbekendtgørelsen og reglerne for værdiansættelse (§71 og §158 i Lov om finansiel virksomhed).

Tilsynet gør opmærksom på, at der vil være en tæt sammenhæng mellem ledelses- og værdiansættelsesreglerne. Det er bestyrelsens opgave at fastlægge pensionskassens risikoprofil i investeringspolitik, investeringsstrategi m.v. under hensyntagen til Prudent Person-Princippet.

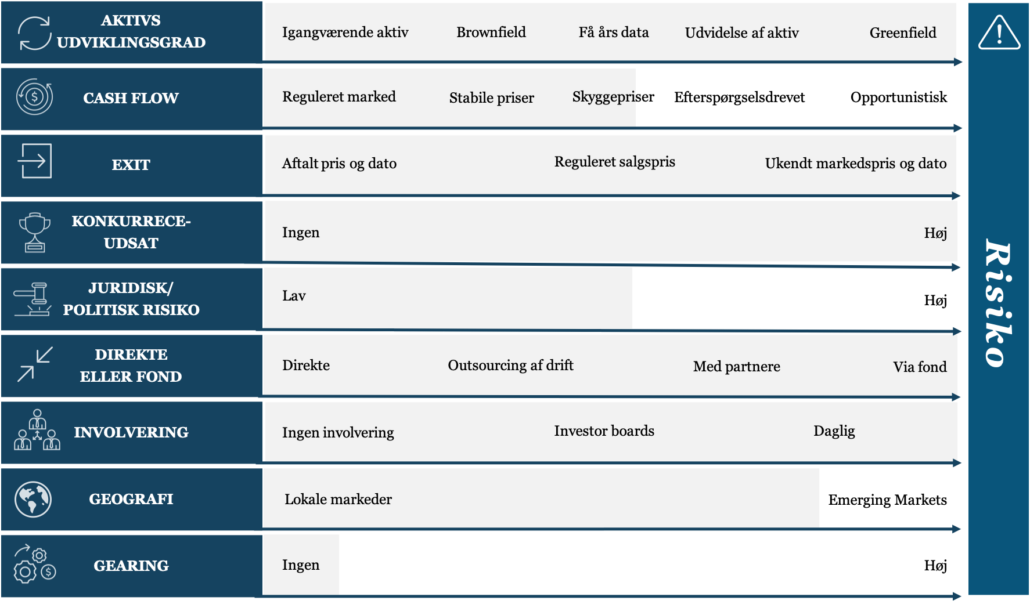

Det betyder, at risici forhold skal indarbejdes i flere led i investeringsprocessen, og at bestyrelsens retningslinjer skal sætte klare rammer for udformningen og afgrænsningen af risici således, at de er retningsgivende for de risici, som bestyrelsen ønsker pensionskassen eksponeret imod, jf. Tilsynets eksempler i illustrationen til nedenfor.

Kilde: Finanstilsynet & CMP

Alternative investeringers karakteristika har typisk en højere kompleksitet end traditionelle investeringer, da de ikke er standardiserede, ikke er børsretlig regulerede og ikke bliver handlet på aktive markeder, dvs. de er unoterede og illikvide.

Derfor kræver det en mere detaljeret udformning og afgrænsning af risici i investeringspolitik og retningslinjer.

Investeringsstrategien skal som udgangspunkt modsvares af de relevante kompetencer, som pensionskassen råder over, og bestyrelsen skal på tilsvarende vis besidde tilsvarende kompetencer til at kunne vurdere og udfordre investeringsindstillinger, rapporteringer m.v.

Prudent person-kriterierne

Finanstilsynet forventer, at investeringsprocessen for håndtering af alternative investeringer skal være struktureret og dermed medvirke til at nedbryde de enkelte PPP-kriterier for bedre at sikre, at hvert eneste kriterie bliver opfyldt.

Investeringsprocessen skal være forankret i organisationen og med klar ansvarsfordeling.

For at undgå interessekonflikter skal pensionskassens risikofunktion være adskilt fra investeringsfunktionen, og risikostyringsfunktionen skal foretage sin selvstændige risikovurdering af påtænkte nye væsentlige investeringer og således også signe af på investeringen.

Der kan alene investeres i aktiver, hvor de tilknyttede risici opfylder PPP-kriterierne.

De væsentligste krav fra Tilsynets vejledning er gengivet nedenfor:

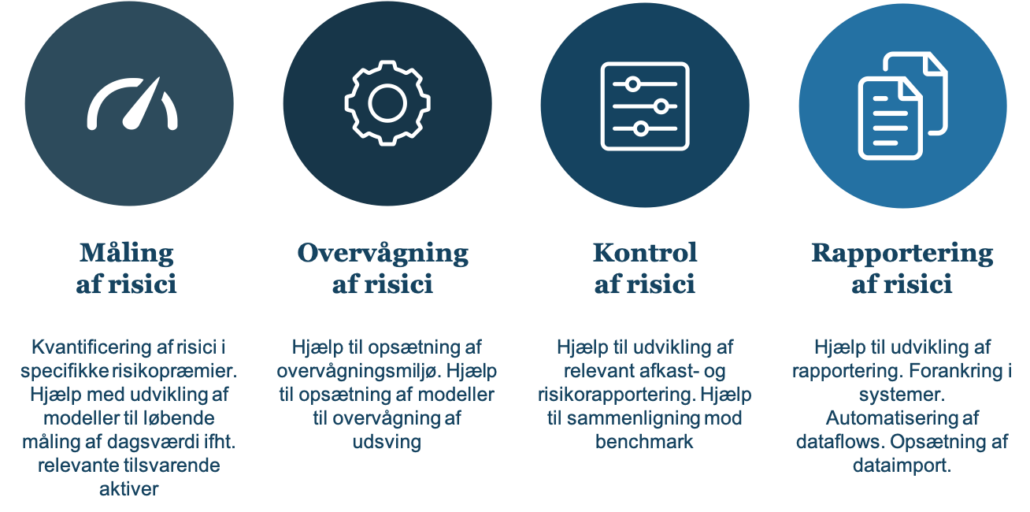

Hvor kan CMP hjælpe?

CMPs værditilbud inden for alternative investeringer retter sig især mod fremskaffelse af datagrundlag, opbygning af databaser, generering af rapporter og forankring i eksisterende systemer. Nedenfor er eksempler på CMPs værditilbud:

Henning Skov Jensen, Manager

Henning Skov Jensen har siden 1986 opnået stor erfaring fra den finansielle sektor. Her har han haft sit primære fokus på Investment Management, herunder Front Office, Portfolio Management og kapitalforvaltning.

Med bred erfaring og stort kendskab til de forretningsmæssige udfordringer, har Henning bidraget til forretningsmæssig udvikling og systemunderstøttelse for pensionskasser, livsforsikringsselskaber, investeringsforeninger, banker, FinTech, finans- og aktionærforeninger samt finansielle mediehuse.