Prudent Person-princippet: Nemt at forstå, svært at efterleve i praksis

Af Carl Christian Rørbye | D. 23 marts 2021

Efterlevelsen af prudent person-princippet (PPP) i praksis har i den senere tid bragt udfordringer for danske livsforsikrings- og pensionsselskaber. Finanstilsynets inspektioner på tværs af pensionssektoren har resulteret i en lang række påbud og risikooplysninger, hvilket har intensiveret debatten omkring kompleksiteten af den praktiske efterlevelse af princippet. Princippet er fastsat i artikel 132 i Solvens II-direktivet og stiller i korte træk krav om, at pensionsselskaber kun må investere i aktiver, hvor det enkelte selskab kan identificere, måle, overvåge, forvalte, kontrollere og rapportere om de risici, der knytter sig til investeringerne. I denne blog vil CMP komme med nogle konkrete eksempler på, hvorfor efterlevelsen af princippet i praksis har vist sig at være særligt udfordrende for pensionssektoren. Specifikt vil der fremhæves tre hovedområder, hvor sektoren er udfordret omkring PPP.

Baggrund

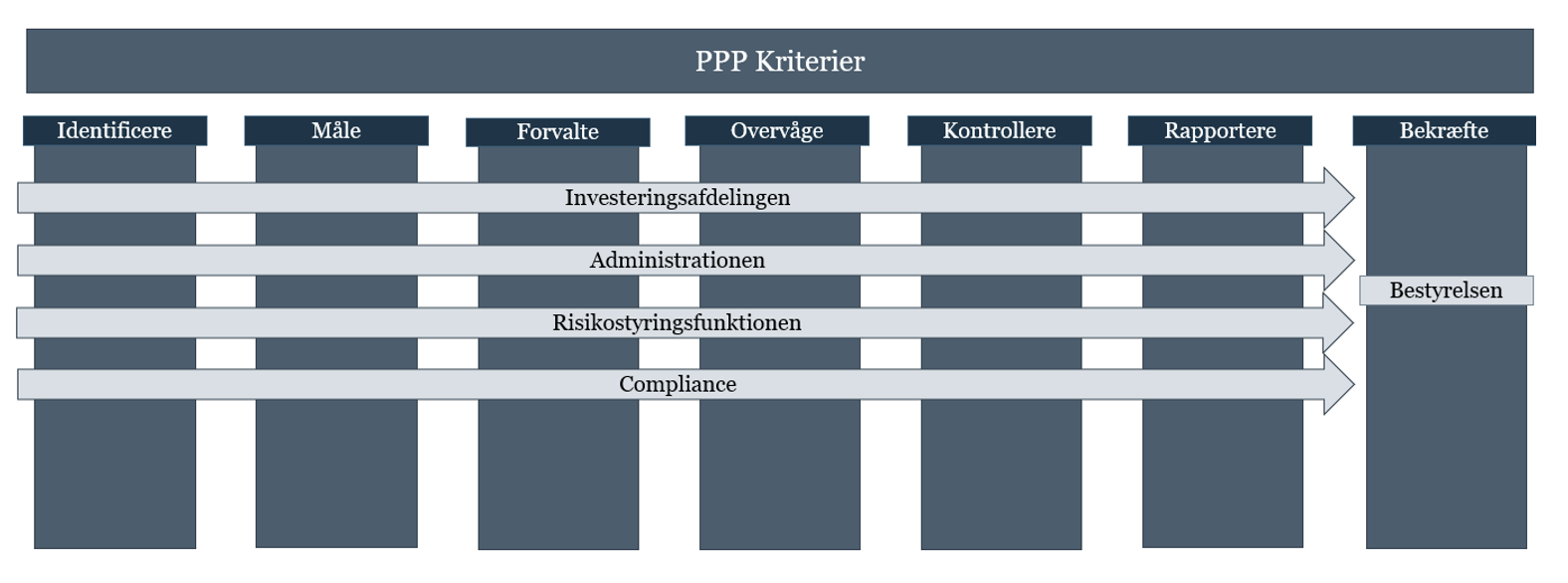

Formålet med PPP er at sikre, at pensionsselskaberne investerer deres aktiver således, at kundernes interesser varetages bedst muligt. Det betyder, at de aktiver der medgår til dækning af de forsikringsmæssige hensættelser, skal investeres på en måde, der passer til både arten og varigheden af forsikringsforpligtelserne. De involverede afdelinger i processen omkring efterlevelsen af PPP-kriterierne udgør blandt andre investeringsafdelingen, administrationen, risikostyringsfunktionen samt complianceafdelingen.

Illustration 1: Capital Market Partners A/S

Princippet er både intuitivt og let overskueligt på overfladen, og selve idéen om, at investeringen af kundens midler skal ske på et oplyst grundlag og efterfølgende skal kunne administreres, er ikke nyt. Faktisk gengiver princippet mange af de eksisterende regler vedrørende investering, ledelse og risikostyring. Men hvis de centrale elementer, som princippet fastsætter krav til, hverken er fuldkommen nye eller svære at forstå for pensionsselskaberne, hvorfor har efterlevelsen af princippet så voldt selskaberne så mange udfordringer i praksis? CMP begrunder i denne blog, at det skyldes de øgede omkostnings- og ressourcekrav, den forskelligartede tolkning af princippet samt de strukturelle udfordringer forbundet med den øgede andel af investeringsaktiver i alternative investeringer.

1. Omkostninger og ressourcekrav

PPP sætter krav til, at pensionsselskaber fastlægger en struktureret proces for håndteringen af selskabets investeringer og de tilhørende risici. I forbindelse med, at selskaberne skal kunne identificere, måle, overvåge, forvalte, kontrollere og rapportere om alle relevante risici forbundet med investeringerne samt kunne dokumentere al relevant materiale, korrespondance og anvendte kilder på området, har selskaberne været nødsaget til at allokere flere ressourcer for at skabe effektive interne processer, der sikrer en retmæssig efterlevelse af disse krav. Dette har medført, at mange af de interne processer omkring selskabernes investeringer, som førhen foregik via simplificerede og ofte automatiserede metoder, nu skal bearbejdes manuelt. Dette er eksempelvis tilfældet i værdiansættelsesprocessen af alternative investeringer samt i de regelmæssige kontrolprocesser af værdiansættelsesmodellernes egnethed og bagvedliggende datainput. Ligeledes er det tilfældet i processen omkring håndteringen af modtagne NAV-værdier fra eksterne fondsforvaltere på investeringsområdet, hvor der med PPP er fastlagt krav til, at selskaber der anvender eksterne fondsforvaltere, selv skal foretage en kritisk gennemgang og mulig korrigering af de modtagne værdier fra forvalterne således, at det sikres, at værdierne retvisende afspejler investeringens dagsværdi. Resultatet er, at selskaberne har set sig nødsaget til at øge complianceomkostningerne og foretage ændringer i den interne ressourcefordeling for at efterleve PPP – en proces som ofte er vanskelig og tidskrævende i praksis.

2. Tolkningen af princippet

En anden væsentlig udfordring omkring efterlevelsen af PPP vedrører tolkningen af de kriterier, som princippet fastlægger. Pensionsbranchen har i denne forbindelse ydret utilfredshed over Finanstilsynets ”skrappe” fortolkning af princippet sammenlignet med andre EU-lande. Finanstilsynet har selv udformet en best-practice vejledning omkring alternative investeringer og gode investeringsprocesser i pensionssektoren, men pensionsselskaberne mener, at de krav og forventninger som Finanstilsynet har opstillet, både er urealistiske og særligt svære for små og mellemstore selskaber at leve op til. Ydermere har en lang række pensionsselskaber pointeret, at PPP i sin helhed er meget overordnet og at Finanstilsynets vejledning i høj grad fokuserer på, hvad man som pensionsselskab skal undgå at gøre i stedet for at komme med konkrete anvisninger på, hvad man kan og skal gøre. Dette har medført udfordringer i forhold til efterlevelsen af princippet i praksis, hvor det fortsat står uklart for mange selskaber, hvordan princippet i virkeligheden skal fortolkes, og hvordan man som selskab kan leve op til de høje forventninger fra Finanstilsynet.

3. Øget andel af investeringsporteføljen i alternative investeringer

I takt med, at pensionsselskaberne i senere år har allokeret en større andel af investeringsaktiverne i alternative investeringer, har Finanstilsynet skærpet kravene til selskaberne i denne aktivkategori særligt med henblik på due-diligence, risikostyring og værdiansættelse. Alene fra 4. kvartal 2012 til 4. kvartal 2019 er den samlede andel af alternative investeringer i pensionsselskabernes investeringsporteføljer næsten fordoblet. I perioden 2012-2018 har stigningen været kontinuerlig på tværs af de forskellige typer alternative investeringer og først i 2018 oplevede sektoren et dyk i den samlede beholdning af alternative investeringer. I 4. kvartal 2019 udgjorde den samlede andel af alternative investeringer 13,6% af samtlige investeringsaktiver i pensionssektoren.

Illustration 2: Finanstilsynet og Capital Market Partners A/S – bemærk, at ejendomme ikke er medtaget i ovenstående tabel. Dette skyldes, at Finanstilsynet i deres seneste opgørelser ikke længere kategoriserer ejendomme under alternative investeringer.

Da alternative investeringer kendetegnes ved at være illikvide og adskiller sig fra traditionelle investeringsaktiver ved ikke at blive handlet på aktive markeder, må selskaberne selv indhente de fornødne oplysninger og løbende estimere investeringens værdi på baggrund af grundige analyser af de interne og eksterne faktorer, som kan påvirke investeringen. I praksis betyder dette, at pensionsselskaberne skal implementere kontrolprocesser og retningslinjer, der sikrer en regelmæssig og uafhængig gennemgang af de anvendte datainput og antagelser, der anvendes til at værdiansætte investeringen og ligeledes sikre, at de har et komplet overblik over alle risici forbundet med investeringen (se nedenstående tabel for eksempler på disse). Den lavere likviditet forbundet med alternative investeringer medfører, at selskaberne ofte kan opnå et højere afkast via investeringens illikviditetspræmie. Paradokset er dog, at pensionsselskaberne ikke har erfaring med denne komplekse håndtering af alternative investeringer, hvilket har medført, at mange pensionsselskaber i praksis har oplevet udfordringer ved tilpasningsprocessen. Særligt har pensionsselskaberne haft svært ved at sikre en tilstrækkelig måling af risici samt dokumentere de interne vurderinger af afkast/risiko forholdet forbundet med investeringerne. Dette har resulteret i en række påbud, som har gjort det sværere for selskaberne at fastholde fokus på at udnytte de ellers høje afkastmuligheder i denne aktivkategori.

Illustration 3: Capital Market Partners A/S

De tre hovedargumenter, som er beskrevet i dette indslag er tæt relateret og skal derfor forstås samlet. For eksempel har Finanstilsynets stramme krav og forventninger til efterlevelsen af PPP forårsaget, at mange selskaber har set sig nødsaget til at ændre interne processer omkring governance-delen af selskabernes investeringerne, hvilket har drevet omkostningerne op. Tilsvarende kan det argumenteres, at den højere andel af investeringsaktiver placeret i alternative investeringer ikke i sig selv er en af hovedudfordringerne for selskaberne i forhold til efterlevelsen af PPP, men derimod blot afspejler, hvordan princippet på tværs af investeringsområdet har øget kravene til selskaberne. Ikke desto mindre er netop alternative investeringer et område, hvor de specifikke krav til investeringsprocessen er højere sammenlignet med andre aktivkategorier. Af den årsag, kombineret med den lavere erfaring omkring den strukturelle håndtering af investeringsaktiverne indenfor området, kan det retfærdiggøres at opstille den øgede porteføljeandel i alternative investeringer som et selvstændigt punkt i dette indslag.

PPP har altså påvirket pensionssektoren markant og tilført nye compliance udfordringer, som selskaberne er tvunget til at forholde sig til. Med den forskelligartede fortolkning af princippet og de stigende omkostnings- og ressourcekrav er selskaberne tvunget til at finde nye løsninger på, hvordan de effektivt og ansvarligt kan balancere omkostninger og afkast uden samtidig at påføre sig flere risici. Finanstilsynet har rettet opmærksomheden særligt mod selskabernes håndtering af alternative investeringer og det bliver interessant at følge, hvordan PPP i den kommende tid vil påvirke pensionsselskabernes investeringsstruktur og risikohåndtering på tværs af aktivklasser.

Hvor kan CMP hjælpe?

- CMP har hjulpet forskellige pensionsselskaber med at sikre en effektiv efterlevelse af prudent person-princippet i praksis.

- CMP’s værditilbud inden for prudent person-princippet retter sig især mod grundige analyser af eksisterende styringsdokumenter, forretningsgange og investeringsprocesser, effektiv ressourceallokering mod største risici samt identificering og håndtering af organisatoriske gaps.

- Nedenfor er eksempler på CMP’s værditilbud:

For yderligere information, kontakt venligst:

Lars Christiansen

Managing Partner

Tel: +45 2993 4678

2023")